专业炒股配资门户_线上股票配资炒股_专业的股票配资平台

你的位置:专业炒股配资门户_线上股票配资炒股_专业的股票配资平台 > 专业的股票配资平台 >

证券市场杠杆

证券市场杠杆

我是广百股份的老股东,持有接近8年,曾在2020年7月份清仓,但依然一直关注着公司。

4月21日,我为了搞清楚以下问题,到广百股份总部参加2024年度股东大会。

1.根据公告,广州友谊2023年和2024年都盈利1.5亿以上,以此推测,广百部分2023年和2024年都亏损超过1亿,为何亏损这么多?是什么造成了他们的差异?

2.公司2024年线上收入4.25亿,线上业务是赚钱还是亏钱的?自有电商平台“广百荟”占比多少?会员人数319万,粘性怎么样?有没有建立微信群营销他们?

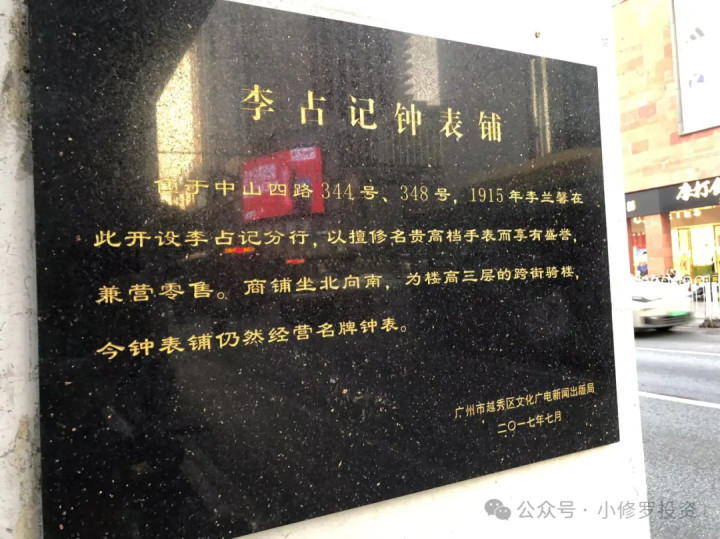

3.公司旗下的李占记钟表维修行经营情况如何?目前机械表维修还有市场吗?

4.研发费用长年为0,数字化改造、系统更新费用放在哪一项?

5.2024年销售费用同比大降8000万元,为什么?

6.肇庆广百商贸的49%股权买回来后调整商业结构,然而改造完成后却闭店了,原因是什么?

7.广百和友谊的风格偏中年,比如每家广百百货都有比音勒芬店,公司在年轻化方面具体做了什么?

8.公司在各地开分店均成立全资子公司,也没有别人参股,是否和地方政绩要求有关系?

9.公司自有物业面积不小,但广州市外扩张不理想,近几年闭店数量多于开店,广州市内门店坪效在2万左右,广州以外门店坪效只有3000不到,请问公司有什么办法如何提高坪效?未来的战略倾向于固守广州还是扩张?

10.公司招聘员工,曾要求会粤语者优先,我在广百超市买东西,结账也曾看见柜台小姐姐做笔记收集数据,公司能否提供一些数据,比如本地顾客的占比?

11.两年前花8.8亿买下万科的天河智慧城广场,更名为广百广场。当时账上现金有30亿,依然选择贷款,2021年财务费用是负2518.65万,2024年财务费用5239.38万,一正一负差了7700多万。净利润从2亿多下滑到4700多万,财务费用占的权重也不小。本来用自有资金还是贷款收购不重要,都是正常的商业决策,但因为净利润降低,分红也变得可有可无了,请问公司如何看待股东回报?

12.大股东广州国资委曾在6块多股价增持1%,现在市净率更低,后续会否考虑再次增持?

13.广百有没有机会获得市区免税品经营资质的牌照?

14.公司核心竞争力体现在哪些地方?百货和购物中心业态各自的亮点在哪里?除了财报提到的规模、资质和人才以外,有没有别人不具备而我们独有的优势?(比如像名创优品做IP)

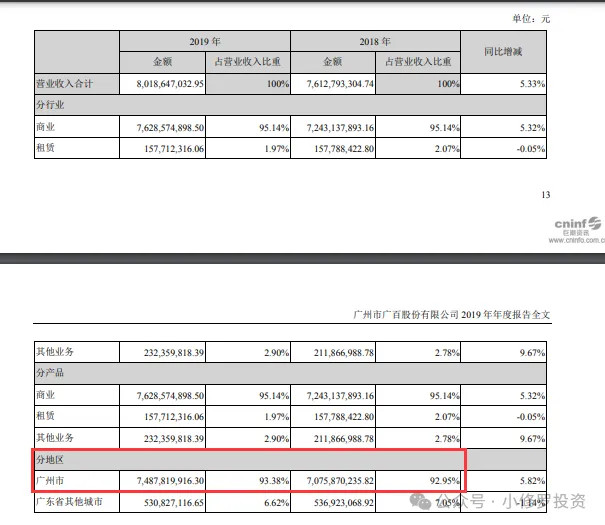

关于广州友谊的业绩是最重要的问题。2019年,广百公告收购广州友谊,后来与广商资本和广商基金签了业绩承诺协议。

恰逢三年疫情,我本以为业绩承诺不可能完成,但根据3月28日的公告,基本完成了业绩承诺目标。2023年和2024年广百净利润只有3697万和4787万元,而同期广州友谊净利润为1.5423亿和1.5863亿,整体实现率为99.35%。

剔除已收购的广州友谊集团部分,2023和2024年原广百部分是巨额亏损。疫情和环境对广州友谊业绩居然几无影响,而对广百影响如此之大?这不合理。

假如说城市差异,广州友谊的五家门店全部在广州,而广百早在收购友谊之前,就已经有9成多营收来自广州,不存在城市和区域差异。

(广百股份2019年年度报告)

假如说摊销,广百已经好几年没怎么开店了,不存在大量处于培育期的门店,即便有,也不应有如此悬殊的差距。广百北京路店自有物业面积高达8.2万平米,海珠广场自有物业面积3.55万平米,金沙洲广百广场自有物业面积2.86万平米,算上友谊和新收购的智慧城广百广场,目前自有面积应该在36万平米左右。由于自有物业面积占比可观,广百经营和利润情况历年向来平稳,也理应比其他零售商更平稳。

(广州友谊)

广百北京路总店我已逛过很多遍,为了搞清楚,我奔赴广州友谊的心脏——环市东路店,调研时间为19:30到21:30。除了看商场内部,为了保证信息来源的客观性和多样性,我还问了多名长期在友谊商店周围工作的市民。总的来说,我没发现广州友谊比广百的其他部分强在哪里。

如果没有为了完成业绩目标而把广百的利润分过去给友谊,希望公司能够给出详细、合理的解释。

(广州友谊内部)

(广州友谊内部)

(从北京路到环市东路的路上,我也逛了新大新)

(李占记中山四路店,据说是总店,有两卡,一新一旧,上图为较旧的一卡)

遗憾的是,本次参会未能获得多少有价值的信息,只知道李占记是盈利的。

过去我在零售方面探索过很多,也实干过,但很难触及关键点,或者好不容易摸到一点,规律又很快失效,这是一个竞争最为激烈、同质化最严重的行业。

学无止境证券市场杠杆,如履薄冰,共勉。